当前股市行情风格的背后是低增长、低通胀、低利率的“三低环境”,不光是A股,全球市场的情况都类似,投资者在追逐盈利稳定增长品种的同时,对估值的容忍度不断提高。当前我们正面临历史上前所未有的全球货币宽松和财政刺激,如果通货膨胀真的起来,由此带来的经济名义增速上升将可能是改变股市风格的核心变量。

但是,通胀要起来好难!弗里德曼曾经说过,“一切通胀都是货币现象”,(“Inflation is always and everywhere a monetary phenomenon”,出处:Milton Friedman, InflationCauses and Consequences, Asian Publishing House, 1963。)从西方国家过去二三十年的历史经验看,这个命题显然是失效了的,金融危机以后美国、欧元区、日本,无论货币政策如何宽松甚至到了负利率,通货膨胀始终起不来。

我们认为,造成这个经济现象主要是两个原因:其一,从“宽货币”到“宽信用”的货币政策传导机制失效,央行释放的货币流动性大量堆积在金融机构,所以使得金融资产价格大幅上升但无法形成对实体经济的需求,体现在经济数据中就是货币乘数的不断下降。这个原因的背后是总需求问题,主要还是经济发展到了一定阶段以后,对传统经济的投资、房地产、基建等融资需求在不断下降。

其二,最关键的实际上还是整个社会的生产效率的提高。这种整体生产效率的提高,一方面体现在工业商品生产能力的提高,另一方面很关键的是反映了经济从工业经济向服务经济的转变。经济发展过程中,服务在我们消费中的比例越来越大,有些服务商品是“非竞争性”的(“竞争性”是指一种商品你用了以后我就不能用了),典型的就是各类数字消费,影视、游戏、电子图书等,这些商品的边际成本几乎为零,供给是无限的,所以即使需求上升价格也不会持续上涨。而另一些有“竞争性”的服务商品,比如教育、医疗等,实际上价格就是在不断上涨的。

因此,我们认为,传统意义上的通货膨胀(即工业品和农业品的价格上涨)消失,应该说是符合经济发展规律的,在经济发展走向成熟阶段以后,名义经济增速会下降波动会减小,这个在美国欧洲日本都已经发生了,在人均GDP已经超过一万美元的中国也会发生,这是一种必然的趋势。一个时代过去就过去了,不用过度留恋过去名义增速高增长高波动的时代。

如果,这里只是说如果,通货膨胀(名义增速)真的起来了,该怎么办?股票市场该配置什么品种?从历史经验看,消费股是不抗通胀的,历次通胀过程中,受益于通胀的主要是上游的资源性品种,包括农业、有色、能源等,同时金融板块整体也会受益于经济名义增速的提高。

2011年以后,无论货币如何宽松,世界仿佛再无通胀

2008年全球金融危机中,全球各国央行普遍采用了极度宽松的货币政策,金融危机以后,又先后出现了欧洲债务危机、美国财政悬崖、全球性深度通缩等一系列问题,各主要国家的货币宽松在2008年危机后非但没有持续收紧,反而是宽松从未停止过。

而在2020年的全球疫情蔓延过程中,为了应对疫情带来的经济负面影响,西方国家采取的货币宽松政策更加夸张了,甚至可以说是从极度的宽松转向了极端的宽松。

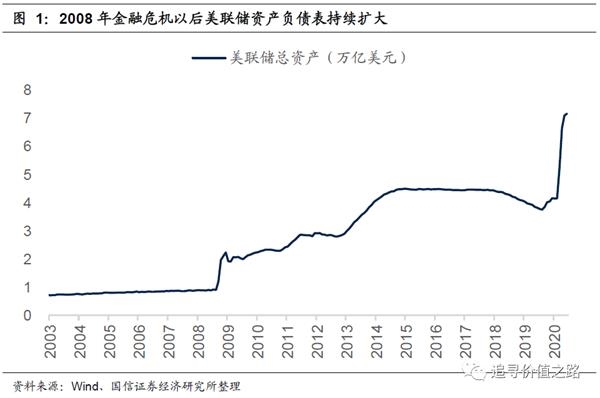

以2007年12月全球金融危机前的时点为基准的话,当时美联储资产负债表的总资产是0.89万亿美元,当前(2020年6月中)美联储表上的总资产是7.17万亿,比危机前增加了6.3万亿,是当时的8倍。

欧洲央行危机前2007年12月的资产负债表总资产是1.5万亿欧元,当前是5.6万亿欧元,相比危机前欧洲央行扩表4.1万亿美元,是当时的3.7倍。

日本央行在金融危机以后几乎是不停歇地连续地实施货币宽松政策,2007年12月金融危机前日本央行的资产负债表总资产规模是111万亿日元,到2020年6月中旬,这个数字已经扩大到534万亿日元,是当时的5.8倍。

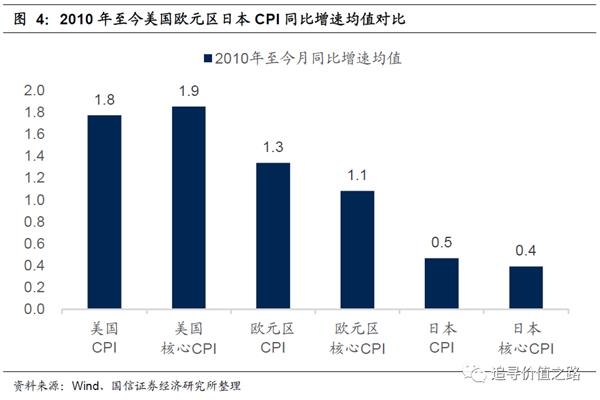

但是,无论西方国家货币政策如何宽松,通货膨胀似乎都很难再看到。从2010年至今,美国CPI的月同比增速均值是1.8%(核心CPI月同比均值1.9%),欧元区CPI月同比增速均值是1.3%(核心CPI是1.1%),日本的CPI月同比增速均值更低只有0.5%(核心CPI仅0.4%)。

弗里德曼曾经说过,“一切通胀都是货币现象”,(“Inflation is always and everywhere a monetary phenomenon”),但从过去这段时间的全球经济发展趋势来看,显然这个判读是失效了的。特别是从2011年初全球大宗商品价格达到高点开始回落以来,通货膨胀基本都变成了经济发展中的一个奢望,西方主要国家的通货膨胀都很难超过2%的水平。

正是由于过去这么多年中我们几乎已经看不到很显著的通货膨胀,当前无论是政府、研究机构、还是市场投资人士,普遍的一致预期都是通货膨胀在较长时期内都很难明显看到,而类似“赤字货币化不会带来通货膨胀”就是典型的观点。

那么,导致这一现状的原因究竟是什么?为什么从“货币超发”到“通货膨胀”,这个之前大家普遍认同的共识,现在就不灵了呢?我们认为,这其中的原因可能主要有两个,一是货币政策从“宽货币”到“宽信用”的传导受阻,货币投放的资金主要在金融机构间流转打转,无法输入实体经济产生购买力需求。二是社会整体生产效率提升,特别是当经济转型过程中从商品经济向服务经济转型,很多服务性产品本身的生产没有太大的物质条件约束,边际生产成本很低甚至为零。

潜在原因I:宽信用受阻,货币投放在金融机构打转

造成“一切通胀都是货币现象”失灵的第一个原因,主要就是从“宽货币”到“宽信用”的货币政策传导机制失效。

换言之,中央银行释放的大量货币流动性,停留在了金融系统之中,而没有进一步传导到实体经济,使得企业主体和居民个人获得货币从而提高购买力。从经济数据上来看,这个现象集中体现在货币乘数的大幅下降。

我们知道,广义货币=基础货币×货币乘数,其中基础货币(包括流通中的现金和准备金)是中央银行可以百分百控制的。但货币乘数受存款准备金率、居民和企业的需求等影响,中央银行并没有办法百分百完全控制货币乘数。所以就会出现“紧货币+宽信用”组合的出现,因为经济实在太好居民和企业需求太旺盛,所以即使央行收紧货币政策,信用扩张也会持续扩大,典型的情况如2007年的中国经济。也会出现“宽货币+紧信用”情况的出现,这种情况实际上就是所谓的“流行性陷阱”问题,因为实体经济没有需求,央行投放的货币堆积在了金融体系中。

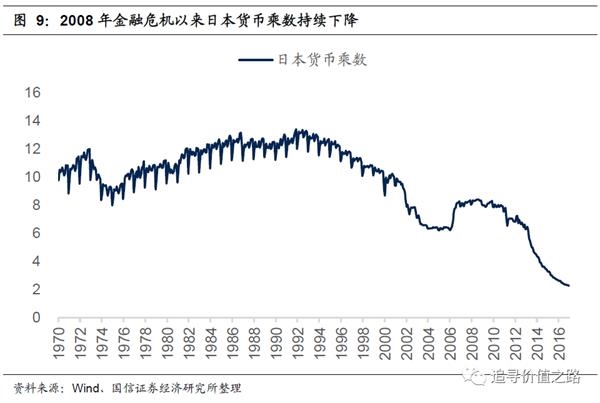

从图8、图9、图10中我们可以清晰的看到,2008年金融危机以后,美国、欧元区和日本的货币乘数都出现了明显的坠落,美国的货币乘数从危机前的9左右下降到了目前的4左右,欧元区的货币乘数从危机前的7.6下降到现在的3.7,日本的货币乘数从危机前的8下降到目前的2.2左右。

在“广义货币=基础货币×货币乘数”这个公式中,你会发现,如果货币乘数下降,为了使得广义货币能够扩张,需要做的就是进一步扩大基础货币的投放量,也就是我们通常说的央行货币放水。而这种情况下的这种货币操作,则有可能使得货币乘数进一步下降,堆积在金融系统中的流动性更多。

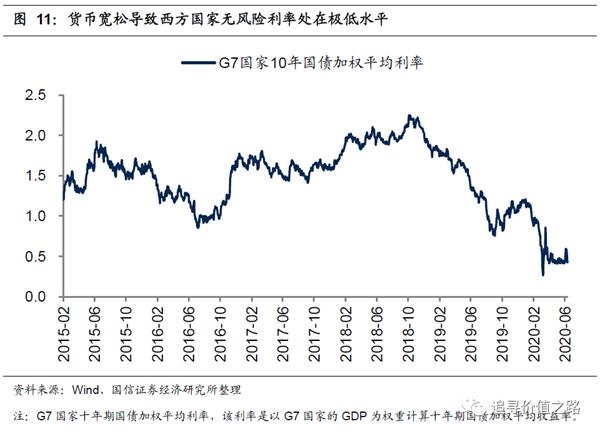

“宽货币”无法传导至“宽信用”,流动性大量堆积在金融系统中,导致的结果就是金融资产价格的上升,包括无风险利率的下行、股票等风险资产价格的上涨等。最近几年我们看到的欧元区和日本国债到期收益率持续负利率、美国股市中大量上市公司利用低利率市场环境,大量发债回购自己的股票推高股票价格等,本质上都是巨量流动性堆积在金融体系中造成的。

美股市场2010年以后大量上市公司发债回购股票,造成企业资产负债率大幅上升,更是一种奇葩的现象,很多美股上市公司已经回购到了资产负债率超过100%、ROE是负数的局面(因为分母净资产是负的)。关于美股市场回购以及相关风险的讨论,可以参见我们此前的专题报告:《国信证券市场思考随笔之三十四:美股风险核心在哪,十年慢牛是否终结》、《美股发债回购:机制、逻辑、风险》等。

潜在原因II:从制造经济到服务经济,社会整体生产效率提升

宽信用受阻,货币投放在金融机构打转,本质上这是一个需求不足的问题。导致通货膨胀一直起不来的第二个原因,我们认为在供给层面,体现在生产效率的提高。

这里本文想着重提出的一个观点是,生产效率的提高不仅仅指的是侠义的生产能力提高,另一个重要的原因在经济转型的过程中,服务业占比越来越大,而很多服务性商品是数字商品,是“非竞争性”的(非竞争性是指一个使用者对该物品的消费并不减少它对其他使用者的供应,换句话说,增加消费者的边际成本为零),典型的情况比如影视、旅游、游戏、软件等等,这些商品提供给1万人和100万人成本是一样的,所以不会因为需求的增加而产生价格上涨。

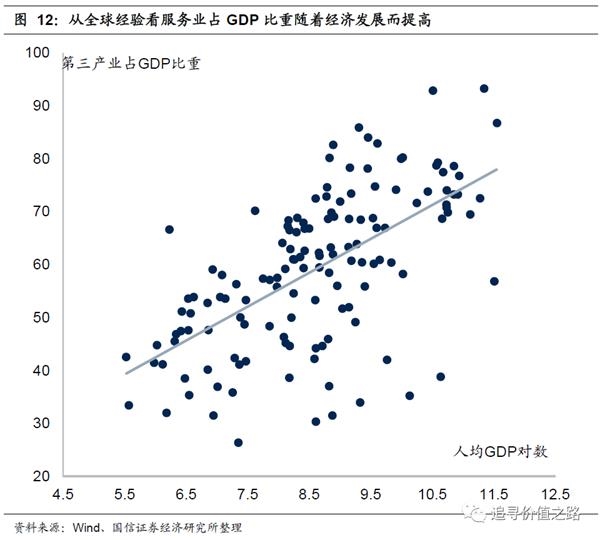

从全球各国的经济发展历史经验来看,随着经济发展水平的不断提高,GDP中第三产业(服务业)的占比会不断提高。下图的散点图报告了世界主要国家人均GDP和服务业占GDP比重的对比,可以很清晰地看到,两者之间有很强的正相关关系,即随着人均GDP的提高,服务业占GDP的比重会上升。中国的情况也是如此,2012年中国的国内生产总值中第三产业占比首次超过第二产业,当年第三产业占GDP比重达到45.5%,高于第二产业的45%。

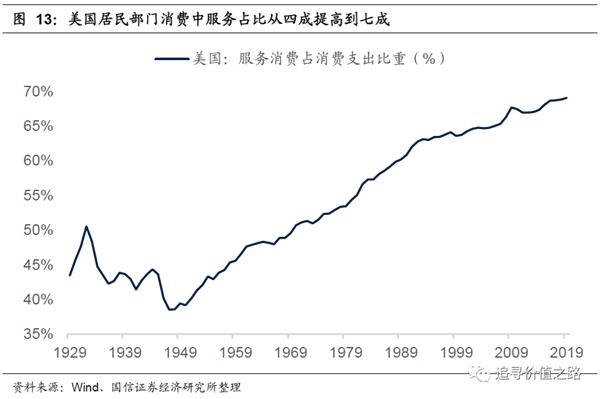

第三产业占GDP的比重越来越大,意味着居民消费会越来越多的从商品消费转向服务消费,以成熟经济体美国为例,美国居民部门消费支出中服务消费的占比已经从二战后的不到40%提升到现在的70%左右。

居民消费从商品消费向服务消费转型,会产生两种影响。

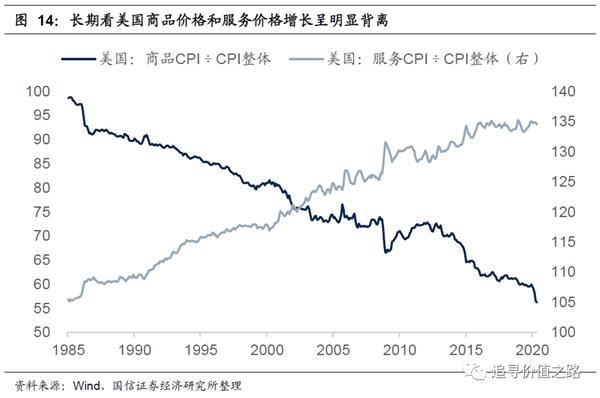

一是对于部分有“竞争性”属性的服务,比如医疗服务、教育服务等,需求在越来越大的同时,供给的增长是有限的,这种服务性消费的价格会不断提高。事实上,在各国的CPI统计中,我们确实也看到这些服务商品的价格是在不断上涨的,这些服务的价格涨幅远高于CPI整体。

二是对于那些“非竞争性”属性的服务,比如数字消费等,需求扩大的同时,产品的供给几乎可以是无限的,边际成本呢不会明显上升,产品的价格也不会大幅提高。一个最简单的例子,比如电子图书、影视、游戏这些,无论需求提高多少,都不会出现供不应求的问题,供给的弹性是无限大的。

通货膨胀(名义增速)或是影响未来股市风格的核心变量

从上面的讨论中,我们认为,导致2011年以来全球通货膨胀始终处在较低水平的一个重要原因,还是在于经济成熟的过程中,居民对于传统CPI、PPI商品(工业品和农业品)的需求已经基本饱和了,增加的货币无法转化为居民和企业对于这些传统商品需求的大幅上升。而这种变化,符合经济发展的必然趋势规律,实际上,如果拉长看,西方国家不仅仅是最近十年没有显著的高通胀,90年代以后几乎一直就保持着低通胀和低通胀波动率的常态。

但问题是,当前我们正在经历历史上前所未有的货币宽松和财政刺激。而我们认为,通货膨胀(名义增速)或是影响未来股市风格的核心变量。

我们在此前的很多报告中都已经分析过,造成当前股市市场行情风格的一个重要原因,就是经济的“有韧性、无弹性”。因为经济有韧性,所以有一批公司能够保持相对稳定的盈利增速,叠加全球的低利率环境,这批公司的估值被大幅提升。因为经济没弹性,所以顺周期板块中不能找到盈利增长高弹性的品种。

如果通货膨胀(名义增速)真的起来,该配置什么品种?从历史经验看,消费股是不抗通胀的,历次通胀过程中,受益于通胀的都是上游的资源性品种,包括农业、有色、能源等。

消费股抗通胀可能是一个伪命题。一方面,通胀起来的时候,居民收入增速是跟不上通胀的,特别是在个人所得税累进所得税制下,持续的通胀会使得税后实际收入明显下降,消灭居民的购买能力。另一方面,大多数认为消费品具有抗通胀属性的观点,主要逻辑在于消费品本身就是CPI的构成部分,所以消费品价格会跟着CPI一起涨,所以抗通胀。但这个观点的问题在于,在历次通胀中,一般都是工业品价格的涨幅要小于资源品,生活资料价格的涨幅要明显小于生产资料。一个简单的例子就是,对于饮料,如果糖价不涨,饮料价格很难上涨,糖价若涨,饮料价格涨不过糖价。

所以我们看到,无论国内还是国外,每每通货膨胀真的起来以后,消费板块总体上是跑输大盘的,比如1974年石油危机以后,美股的必须消费板块明显跑输大盘,再比如,最近几年A股的消费股大行情也是在通胀极低的环境中实现的。

(文中涉及的所有个股标的,仅为公开信息统计汇总,不构成任何盈利预测和投资评级)

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

本文作者:国信证券首席策略分析师燕翔,来源:国信证券